2008年我国开始在东北实施玉米临时收储政策,政府确定年度收购价,销售主要采取“拍卖”方式竞价销售,拍卖溢价即成交价格与拍卖底价之间的差额,研究拍卖溢价对确定市场供需缺口、提高拍卖成交量、减少财政亏损额和优化拍卖投放量具有重要意义。拍卖溢价受拍卖底价、标的存放位置、内在品质、出库难易程度、等级及年份价差设置、拍卖类型、周度投放量、市场产需缺口、期货卖出套保价格、深加工企业空间分布等众多因素影响。由于缺乏数据支撑,目前尚无法通过实证模型细分单个因素的影响作用。本文将基于国家粮食交易中心和广东玉米数据网发布的拍卖数据,对后临储时代2016 — 2018年的玉米拍卖溢价进行横向对比分析和纵向演变分析。

一、拍卖溢价对比分析

2017年内蒙临储玉米拍卖底价分兴安盟以北和以南两个区域分别确定,拍卖溢价数据无法获得。因此,本文只研究黑龙江、吉林和辽宁三省玉米拍卖溢价。2016年三省拍卖成交1038万吨,有拍卖溢价的成交量856万吨,占比82.46%。2017年三省拍卖成交4455万吨,有拍卖溢价的成交量3966万吨,占比89.02%。2018年三省拍卖成交8585万吨,全部有拍卖溢价。考虑拍卖溢价基于特定等级拍卖玉米成交均价与拍卖底价计算而来,为防止“量小溢价高”对简单平均造成的影响,首先,以特定等级拍卖玉米成家量作为权重,通过加权平均计算特定交易日和特定省份成交玉米的平均溢价,然后以特定交易日和特定省份成交量作为权重,进行第二次加权平均,计算周度溢价、年度溢价或省份溢价。

(一)年度对比分析

根据国家粮食交易中心公布数据,2016年临储玉米拍卖合计投放1.2亿吨,成交2183万吨,成交率18.24%,其中“跨省移库拍卖”成交量高达880万吨;从拍卖成交玉米生产年份看,2012 — 2014年产玉米成交量分别为729万吨、1054万吨和392万吨。2017年投放1亿吨,成交5746万吨,成交率57.37%,其中2013 年 和2014年产玉米成交量分别为2856万吨和2689万吨。2018年投放21991万吨,成交10014万吨,成交率45.54%,其中2014和2015年产玉米成交量分别为4838万吨和5119万吨。总体上,拍卖溢价的年度对比分析主要包括两个角度:一个是从拍卖角度对比分析不同拍卖年度之间的溢价,另一个是从玉米生产年份角度对比分析同一年份生产玉米在不同拍卖年度之间的溢价。

1.拍卖年度对比

2016年玉米拍卖溢价为29.31元/吨,最高溢价为7月4日吉林省席茓囤二等玉米拍卖溢价240元/吨,其中6月席茓囤玉米拍卖呈现“高成交、高溢价”特点,成交量高达188万吨,成交率达到78.58%,溢价幅度高达105.44元/吨;7—9月席茓囤玉米基本没有成交。如图1所示,2016年拍卖溢价29.31元/吨,为近三年最低,主要原因一是国家粮食交易中心组织竞价销售临时存储玉米的同时,中储粮组织进行了2000万吨玉米的转储轮换,2016年政策性玉米合计投放量4183万吨,压低临储玉米竞价销售溢价幅度;二是受8年临时收储政策影响,市场主体发育滞后、市场需求受到压制、拍卖底价相对较高;三是2016除东北临储玉米拍卖外,还有大量的“跨省移库”拍卖。2017年拍卖溢价47.19元/吨,为近三年最高,其中5月18日辽宁省2013年产二等玉米溢价最高达159元/吨,主要原因一是经过2016年的玉米收储制度改革,玉米种植面积下降、玉米市场需求井喷式增长、玉米拍卖底价大幅下调、多元主体积极入市参拍;二是2017年拍卖玉米投放量周度之间波动较大,最高725万吨,最低仅197万吨,推高拍卖溢价。2018年拍卖溢价为36.91元/吨,其中4月27日黑龙江省2013年产三等玉米溢价最高达170元/吨。主要原因是2018年拍卖玉米周度投放量较大,4月份单周投放量700万吨,5月份增至800万吨,一直持续至拍卖结束,政府去库存态度坚决、力度较大,压制了拍卖溢价。

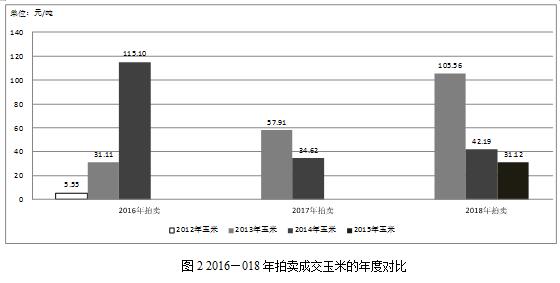

2.玉米年份对比

由图2可以看出,收储制度改革近三年,主要拍卖了2012—2015年四个年份生产的玉米,其中2012年产玉米仅在2016年以“超期存储”的方式少量拍卖,吉林和黑龙江两省拍卖底价均为三等玉米1450元/吨,同2013年和2014年“席茓囤”玉米拍卖底价相同,由于2012年超期存储玉米品质差,拍卖相对没有价格优势,导致2012年产玉米拍卖溢价较低,仅为5.55元/吨,总体呈现“量小溢价低”的特点。2013年产玉米在近三年均有拍卖,拍卖溢价呈现“递增”趋势,由2016年的31.11元/吨增至2017年的57.91元/吨,最后增至2018年的105.56元/吨,其中2016年以“席茓囤”方式拍卖部分2013年玉米;2017年拍卖底价比2016年下调250元/吨,推高2017年拍卖溢价;2018年拍卖量较少,仅成交55.58万吨,底价同2017年相同,溢价幅度也达到最高,呈现“量小溢价高”的特点。